درصد جرائم مالیات بر ارزش افزوده

درصد جرائم مالیاتی بر ارزش افزوده بستگی به عوامل مختلفی دارد، از جمله میزان نظارت مالیاتی، فرهنگ مالیاتی جامعه، و قوانین و مقررات مالیاتی هر کشور. این درصد ممکن است برای هر کشور یا منطقه متفاوت باشد، اما در اکثر جوامع، جرائم مالیاتی بر ارزش افزوده به دلیل اهمیت بالای مالیات برای تامین منابع مالی دولت و توازن بودجه، بسیار جدی گرفته میشود.

عواملی که میتوانند به افزایش جرائم مالیاتی بر ارزش افزوده منجر شوند عبارتند از:

- پیچیدگی قوانین مالیاتی: قوانین پیچیده و متغیر مالیاتی ممکن است باعث ایجاد شکافها و فرصتهایی برای کاربرد اشتباه مالیاتی یا حتی تقلب شود.

پیچیدگی قوانین مالیاتی به معنای مجموعهای از قوانین، مقررات، و ضوابطی است که توسط دولت یا مقامات مالیاتی تعیین میشود و به منظور محاسبه و پرداخت مالیاتها توسط افراد و شرکتها اجرا میشود. این پیچیدگی میتواند از دیدگاه متفاوتی ایجاد شود:

تعداد و تنوع مالیاتها: وجود انواع مختلف مالیاتها مانند مالیات درآمد، مالیات بر ارزش افزوده، مالیات بر درآمدهای سرمایهای و… میتواند به پیچیدگی قوانین مالیاتی منجر شود.

شرایط و استثناها: قوانین مالیاتی ممکن است برای صنایع و شرکتهای مختلف شرایط و استثناهای خاصی داشته باشد که موجب پیچیدگی در اجرا و اعمال آنها میشود.

تغییرات مکرر: تغییرات مکرر در قوانین مالیاتی، مثل تغییرات سالانه در قوانین مالیاتی یک کشور، ممکن است باعث افزایش پیچیدگی و سردرگمی برای افراد و شرکتها شود.

الزامات گزارشدهی: الزامات گزارشدهی دقیق در قوانین مالیاتی، مانند ارائه اطلاعات دقیق و جزئی در اظهارنامههای مالیاتی، میتواند به پیچیدگی این قوانین افزوده شود.

این پیچیدگی ممکن است باعث ایجاد مشکلاتی برای افراد و شرکتها شود، از جمله اشتباهات در محاسبات مالیاتی، کاهش تمایل به پرداخت مالیات، و افزایش هزینهها برای اطلاع از و رعایت قوانین مالیاتی. بنابراین، تلاش برای سادهسازی و شفافسازی قوانین مالیاتی از جمله اولویتهای دولتها و سازمانهای مالیاتی است.

- نقض مالیاتی: برخی از افراد و شرکتها ممکن است قصداً یا عمداً قوانین مالیاتی را نقض کنند و از روشهایی برای کاهش یا اجتناب از پرداخت مالیات استفاده کنند.

نقض مالیاتی به معنای هر گونه عمل یا رفتاری است که به منظور کاهش یا اجتناب از پرداخت مالیات انجام میشود و با قوانین مالیاتی کشور یا منطقه مغایرت دارد. این اقدامات میتوانند به صورت قانونی یا غیرقانونی انجام شوند و شامل موارد زیر میشود:

استفاده از شیوههای قانونی: افراد و شرکتها ممکن است از شیوهها و تکنیکهای قانونی برای کاهش مالیات استفاده کنند، مانند استفاده از معافیتها و تسهیلات مالیاتی که توسط قانون فراهم میشود.

استفاده از شیوههای غیرقانونی: برخی از افراد و شرکتها ممکن است از شیوههای غیرقانونی مانند ارائه اطلاعات نادرست، استفاده از فاکتورهای جعلی، تقلب مالیاتی و… برای اجتناب از پرداخت مالیات استفاده کنند.

افزایش هزینهها: برخی از افراد و شرکتها ممکن است سعی کنند هزینههای خود را بیش از حد افزایش دهند تا مالیات خود را کاهش دهند.

انتقال سرمایه: تعدادی از افراد و شرکتها ممکن است به انتقال سرمایه به مناطق با مالیات کمتر یا به کشورهایی با مقررات مالیاتی ملایم روی آورند.

این اقدامات ممکن است باعث کاهش منابع مالی دولت و موجب بروز مشکلات اقتصادی و اجتماعی شود. بنابراین، مقامات مالیاتی به منظور کنترل و کاهش نقض مالیاتی اقداماتی اعمال میکنند، از جمله افزایش نظارت و اجرای قوانین مالیاتی، تشدید تحریمها و جرایم مالیاتی، و ارائه تحریمهای مالیاتی برای افراد و شرکتها.

- نظارت ناکافی: نقص در سیستم نظارت و اجرای قوانین مالیاتی میتواند فرصتهایی را برای جرائم مالیاتی فراهم کند، زیرا افراد ممکن است از عدم تشخیص یا پیگیری تخلفات مالیاتی بهرهبرداری کنند.

نظارت ناکافی ممکن است به موارد زیر منجر شود:

عدم تشخیص تخلفات: وجود نظارت ناکافی میتواند باعث عدم تشخیص تخلفات مالیاتی و عدم اعمال تدابیر لازم برای پیشگیری از آنها شود.

افزایش تخلفات: عدم نظارت کافی ممکن است باعث افزایش تخلفات مالیاتی شود، زیرا افراد و شرکتها کمتر از احتمال شناسایی و مجازات ترس خواهند داشت.

اقدامات ناکافی: نظارت ناکافی میتواند منجر به اتخاذ اقدامات ناکافی و غیرکافی جهت پیشگیری از و ردیابی تخلفات مالیاتی شود.

اجتناب از تمکین مالیاتی: برخی افراد و شرکتها ممکن است به دلیل نظارت ناکافی از پرداخت مالیات اجتناب کنند و از شکافهای قانونی استفاده کنند.

برای پیشگیری از این مشکلات، مقامات مالیاتی باید از نظارت مناسب بر روی امور مالیاتی استفاده کنند، اقدامات اصلاحی و پیشگیرانه را اعمال کنند، و تدابیر لازم را برای شناسایی و مجازات تخلفات مالیاتی اتخاذ کنند. این شامل ارتقاء سیستمهای نظارت، افزایش تحقیقات و بازرسیها، ارتقاء آموزش و آگاهی عمومی در خصوص قوانین مالیاتی، و افزایش همکاری با سایر ارگانها و نهادها جهت مبارزه با تخلفات مالیاتی میشود.

در کل، میتوان گفت که جرائم مالیاتی بر ارزش افزوده به عنوان یکی از مسائل مهم در حوزه مالیات در اکثر جوامع به شدت تحت توجه قرار دارند و تلاش برای کاهش آنها از طریق بهبود نظارت، آموزش، و سادهسازی قوانین مالیاتی ادامه دارد.

بیایید یک مثال از نقض مالیاتی در شرکت طراحی سایت “آراز سرور” را با واحد تومان بررسی کنیم:

برای مثال “آراز سرور“، یک شرکت طراحی وبسایت است که با یک مشتری بزرگ به نام “فرضی تجارت” قراردادی برای ارائه خدمات طراحی و توسعه وبسایت بستهاند. مبلغ قرارداد ۱۰۰ میلیون تومان است.

حالا فرض کنید “آراز سرور” اطلاعات مالی خود را ارائه میدهد به گونهای که هزینههای واقعی طراحی و توسعه وبسایت را افزایش میدهد و هزینههای غیرمرتبطی را نیز به عنوان هزینههای مربوط به این پروژه گزارش میدهد. مثلاً، آنها ممکن است هزینههای مربوط به اجاره دفتر، خرید تجهیزات اداری، یا هزینههای مربوط به تبلیغات را به عنوان هزینههای طراحی و توسعه وبسایت گزارش کنند.

در این حالت، “آراز سرور” از اقدامات ناقض مالیاتی استفاده کرده است. این عمل باعث کاهش مبلغ مالیاتی که باید پرداخت شود میشود، که در نتیجه، منجر به کاهش منابع مالی دولت و افزایش بار مالی بر دیگر افراد و شرکتها میشود.

این درصد جریمه مالیات بر ارزش افزوده چگونه محاسبه میشود؟

درصد جریمه مالیات بر ارزش افزوده (VAT) ممکن است بر اساس مقررات و قوانین مالیاتی هر کشور متفاوت باشد. عموماً، محاسبه جریمه مالیاتی بر اساس یک درصد از مبلغی است که به عنوان مالیات باید پرداخت شود و به دلیل تأخیر در پرداخت به موقع اتفاق میافتد.در بسیاری از موارد، این درصد جریمه مالیاتی بر اساس میزان تأخیر در پرداخت مالیات تعیین میشود. به عنوان مثال، ممکن است برای هر روزی که مالیات به تأخیر افتاده باشد، یک درصد از مبلغ کل مالیات به عنوان جریمه محاسبه شود. این درصد معمولاً به صورت سالیانه یا ماهیانه محاسبه میشود تا مبلغ جریمه کلی محاسبه شود.

به طور کلی، هدف از اعمال جریمه مالیاتی انگیزهبخش کردن افراد و شرکتها برای پرداخت به موقع مالیاتهای خود است و ایجاد تشویق برای انجام تعهدات مالیاتی به موقع. از طرف دیگر، اعمال این جریمه برای دولت منبعی از درآمد تضمینی است و باعث میشود که افراد و شرکتها از تأخیر در پرداخت مالیات خود اجتناب کنند.

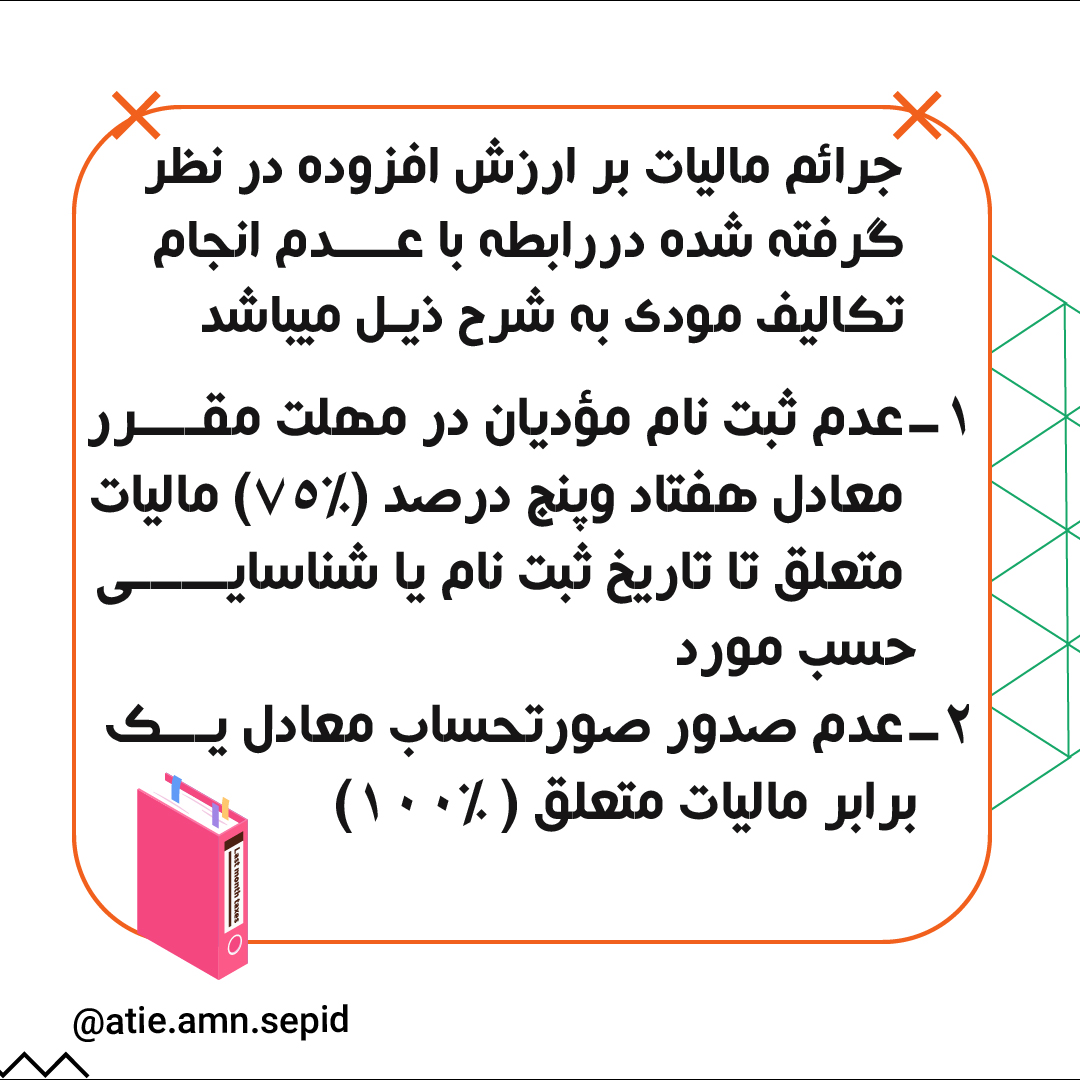

جرائم مالیات بر ارزش افزوده در نظر گرفت شده دررابطه با عدم انجام تکالیف مودی بشرح ذیل میباشد :

۱- عدم ثبت نام مؤدیان در مهلت مقرر معادل هفتاد وپنج درصد (۷۵%) مالیات متعلق تا تاریخ ثبت نامه یا شناسایی حسب مورد.

۲- عدم صدور صورتحساب معادل یک برابر مالیات متعلق(100%)

۳- عدم درج صحیح قیمت در صورتحساب معادل یک برابر مابه التفاوت مالیات متعلق(100%)

۴- عدم درج وتکمیل اطلاعات صورتحساب طبق نمونه اعلام شده معادل بیست وپنج درصد (۲۵%) مالیات متعلق.

۵- عدم تسلیم اظهارنامه از تاریخ ثبت نام یا شناسایی به بعد حسب مورد، معادل پنجاه درصد (۵۰%) مالیات متعلق.

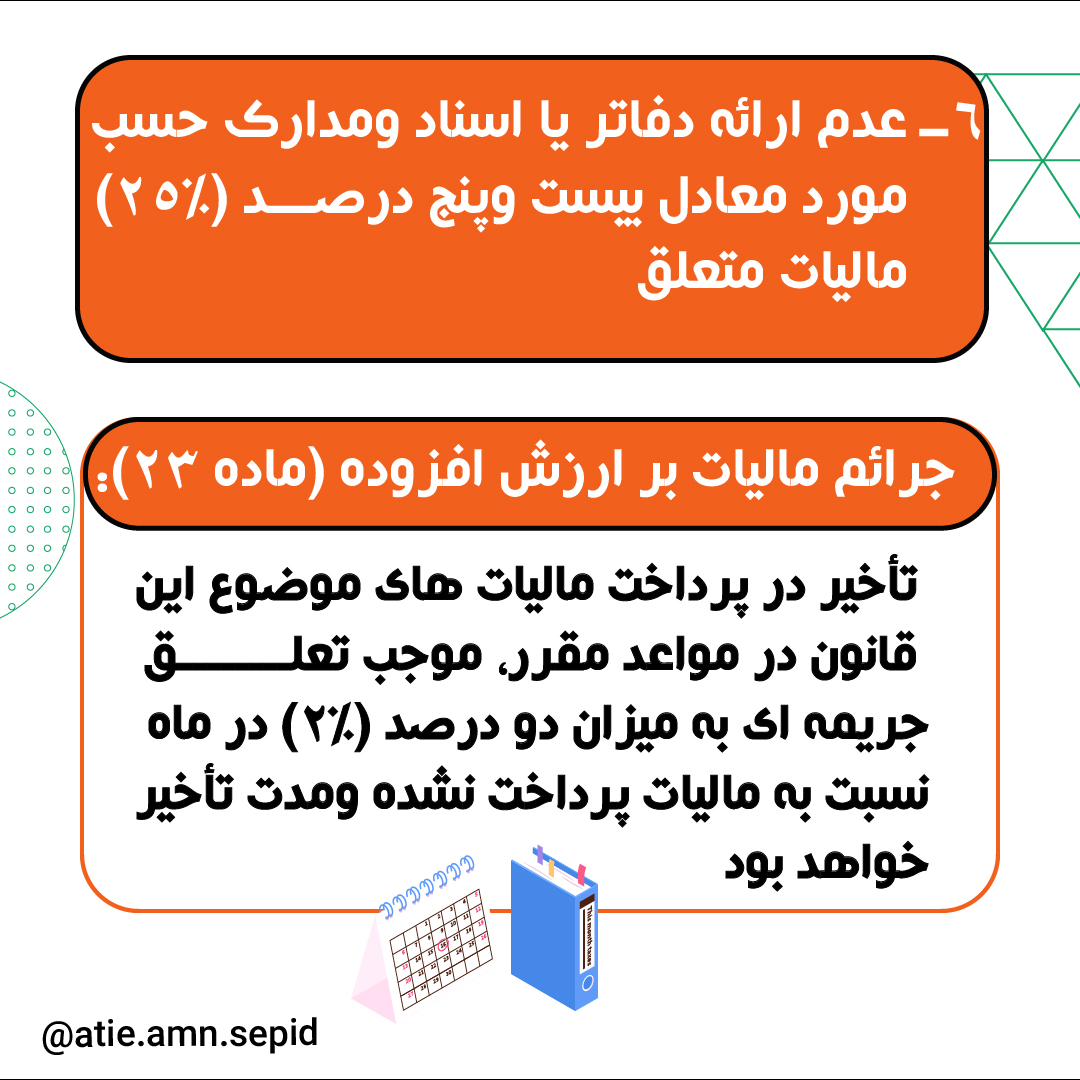

۶- عدم ارائه دفاتر یا اسناد ومدارک حسب مورد معادل بیست وپنج درصد (۲۵%) مالیات متعلق.

جرائم مالیات بر ارزش افزوده (ماده ۲۳ ) :

تأخیر در پرداخت مالیاتهای موضوع این قانون در مواعد مقرر، موجب تعلق جریمه ای به میزان دو درصد (۲%) در ماه، نسبت به مالیات پرداخت نشده ومدت تأخیر خواهد بود.