چه مواردی از حقوق و مزایا مشمول کسر حق بیمه تامین اجتماعی نمیباشد

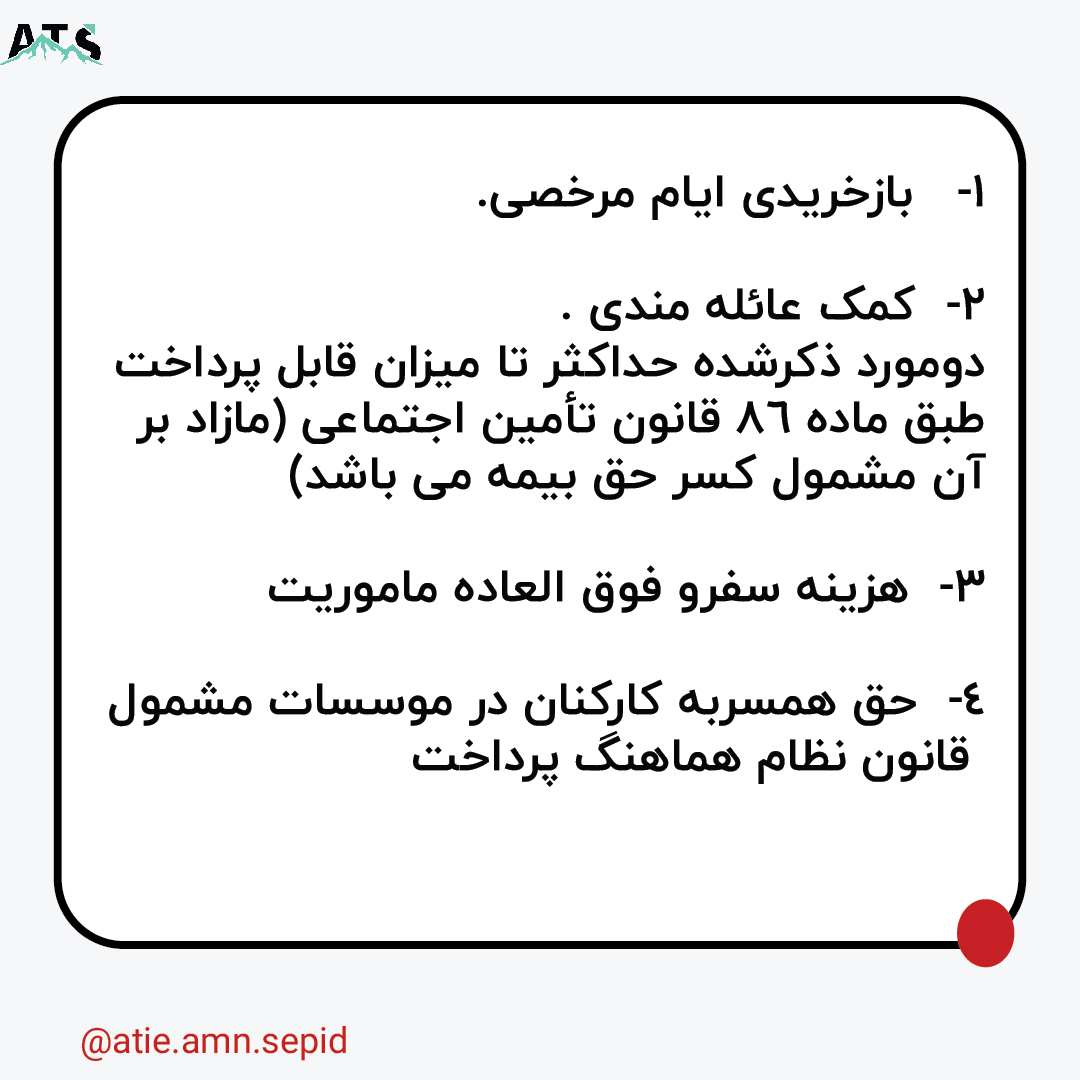

1- بازخریدی ایام مرخصی.

2- کمک عائله مندی .

دومورد ذکرشده حداکثر تا میزان قابل پرداخت طبق ماده 86 قانون تأمین اجتماعی (مازاد بر آن مشمول کسر حق بیمه می باشد)

3- هزینه سفرو فوق العاده ماموریت

4- حق همسربه کارکنان در موسسات مشمول قانون نظام هماهنگ پرداخت

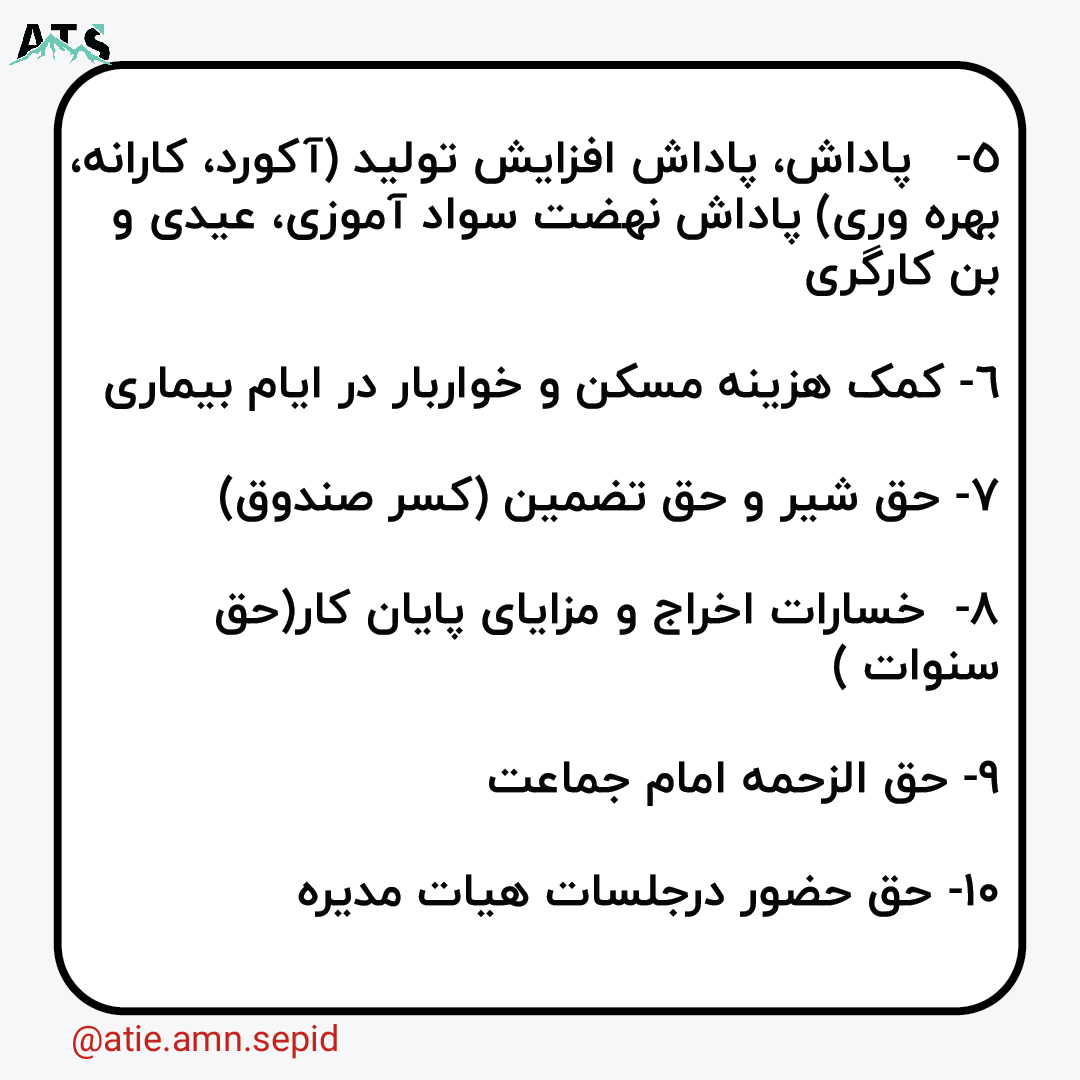

5- پاداش، پاداش افزایش تولید (آکورد، کارانه، بهره وری) پاداش نهضت سواد آموزی، عیدی و بن کارگری

6- کمک هزینه مسکن و خواربار در ایام بیماری

7- حق شیر و حق تضمین (کسر صندوق)

8- خسارات اخراج و مزایای پایان کار(حق سنوات )

9- حق الزحمه امام جماعت

10- حق حضور درجلسات هیات مدیره

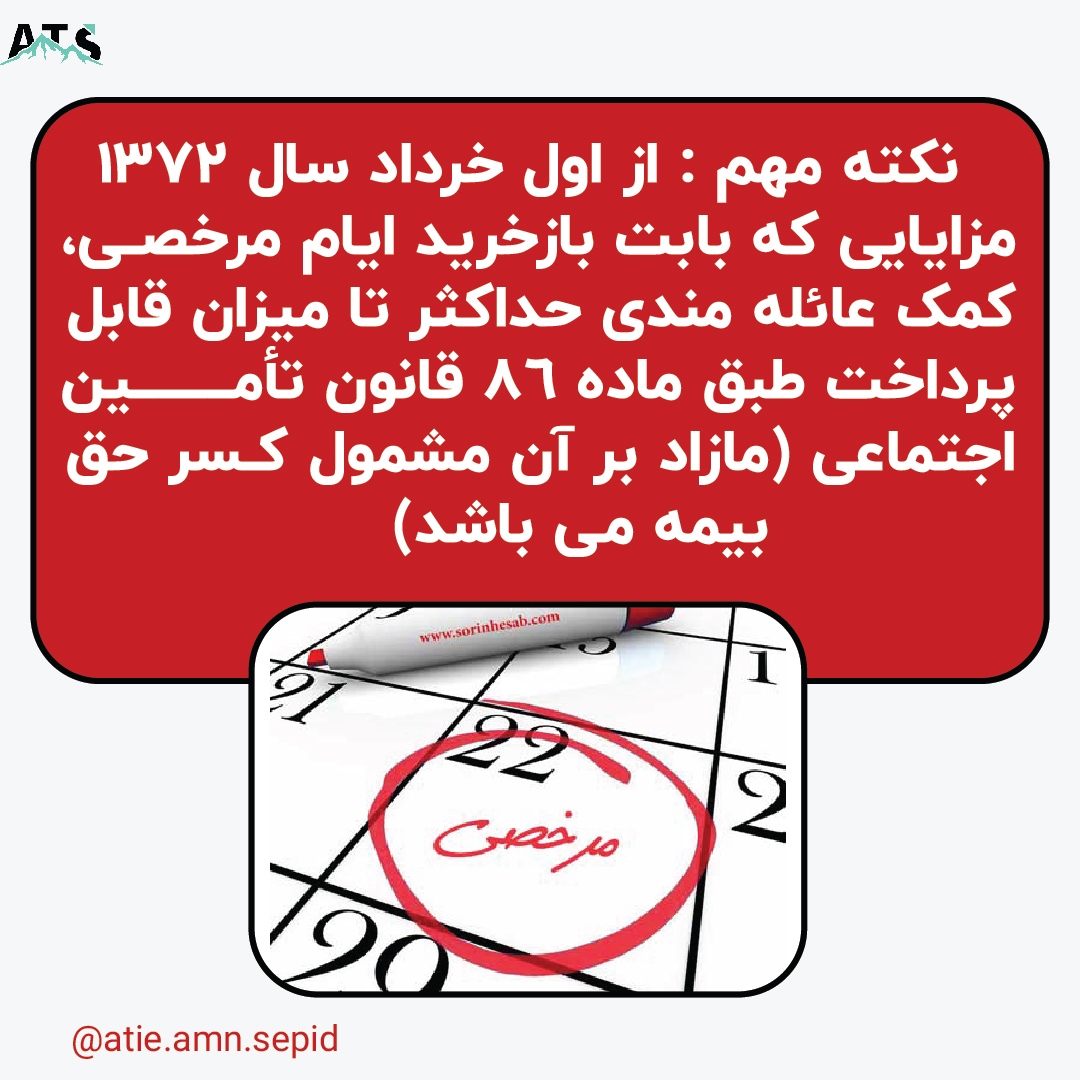

نکته مهم : از اول خرداد سال 1372 مزایایی که بابت بازخرید ایام مرخصی، کمک عائله مندی حداکثر تا میزان قابل پرداخت طبق ماده 86 قانون تأمین اجتماعی (مازاد بر آن مشمول کسر حق بیمه می باشد)

هزینه سفر و فوق العاده مأموریت، عیدی، مابه التفاوت کمک هزینه مسکن و خواربار در ایام بیماری (موضوع بخشنامه 474فنی)، حق شیر، پاداش نهضت سوادآموزی، حق التضمین و کسری صندوق ، خسارت اخراج و مزایای پایان کار و پاداش افزایش تولید به بیمه شدگان پرداخت می گردد مشمول کسر حق بیمه نبوده و سایر مزایای نقدی پرداختی به بیمه شدگان تحت هر عنوان مشمول کسر حق بیمه می باشد

مواردی از حقوق و مزایا که مشمول کسر حق بیمه تأمین اجتماعی نمیشوند، شامل اقلام و پرداختهایی هستند که به صورت استثنائی و براساس قوانین خاص از پرداخت حق بیمه معاف میباشند. این موارد شامل کمکهزینه مسکن، کمکهزینه خواروبار، پاداش پایان سال (عیدی)، کمکهزینه عائلهمندی، هزینه سفر و فوقالعاده مأموریت، هزینه درمان و کمکهزینه اولاد میباشند.

برای مثال، فرض کنید شرکت “آراز سرور” به کارکنان خود در پایان سال علاوه بر حقوق ماهانه، عیدی نیز پرداخت میکند. عیدی که به عنوان پاداش پایان سال به کارکنان پرداخت میشود، جزو مواردی است که مشمول کسر حق بیمه تأمین اجتماعی نمیشود. همچنین اگر این شرکت به کارکنان خود هزینهای به عنوان فوقالعاده مأموریت پرداخت کند، این مبلغ نیز از کسر حق بیمه معاف است. اما باید توجه داشت که حقوق پایه و برخی مزایای مستمر مانند اضافهکاری مشمول کسر حق بیمه هستند.

این مسائل مالی و مرتبط با حقوق و دستمزد نیاز به دقت و رعایت کامل قوانین دارند. شرکتهایی مانند “آراز سرور” که در حوزه طراحی و توسعه وبسایت فعالیت میکنند، علاوه بر تمرکز بر پروژههای مشتریان، باید به مدیریت مالی و حسابداری خود نیز توجه داشته باشند تا از بروز مشکلات مالیاتی جلوگیری کنند.

در این راستا، شرکت “آتیه امن سپید” با ارائه مشاورههای مالی و حسابداری تخصصی، به شرکتها کمک میکند تا با آگاهی از قوانین مالیاتی و بیمهای، بتوانند حقوق و مزایای کارکنان خود را به درستی مدیریت کرده و از بروز مشکلات احتمالی جلوگیری کنند. برای اطلاعات بیشتر و دریافت مشاوره، میتوانید به صفحه مشاور مالیاتی شرکت آتیه امن سپید مراجعه کنید.