چه اشخاصی مشمول مالیات املاک میشوند ؟

چه اشخاصی مشمول مالیات املاک میشوند ؟ اشخاص مختلفی ممکن است مشمول مالیات املاک شوند، از جمله:

- اشخاص حقیقی: افرادی که املاک و ملکیتهای مختلفی دارند، از جمله خانهها، واحدهای آپارتمانی، زمینها، و سایر املاک مشابه، ممکن است موظف به پرداخت مالیات بر ارزش املاک باشند.

- اشخاص حقوقی: شرکتها، سازمانها، موسسات، و هر نهاد حقوقی دیگری که املاک و ملکیتهای مختلفی را دارند، نیاز به پرداخت مالیات بر ارزش املاک خود دارند.

- وارثین: افرادی که به ارث یک ملک یا املاکی میرسند، باید ممکن است مالیات بر ارزش املاک وارث شده را پرداخت کنند.

- اجارهدهندگان: افراد و شرکتهایی که املاک خود را به دیگران اجاره میدهند، ممکن است موظف به پرداخت مالیات بر درآمد اجاره شوند.

- فروشندگان و خریداران: افرادی که املاک خود را میفروشند یا میخرند، ممکن است موظف به پرداخت مالیات بر معاملات املاک باشند.

در کل، هر کسی که املاک و ملکیتهایی دارد، ممکن است به عنوان یکی از اشخاص مشمول مالیات املاک در نظام مالیاتی کشور خود محسوب شود و موظف به پرداخت مالیات مربوطه باشد.

علاوه بر اشخاصی که مشخص شدند، برخی اشخاص دیگر نیز ممکن است مشمول مالیات املاک شوند، از جمله:

- اشخاصی که املاک خود را به صورت وقف یا هبه به دیگران انتقال میدهند.

- اشخاصی که ملکهای خود را به عنوان سرمایهگذاری در معاملات املاک استفاده میکنند.

- اشخاصی که املاک خود را به عنوان وسیلهای برای اجاره و درآمدزایی استفاده میکنند.

- اشخاصی که ملکهای خود را به عنوان زمینهای برای انجام فعالیتهای تجاری یا صنعتی به کار میبرند.

با توجه به این موارد، مالیات بر ارزش املاک میتواند به گونههای مختلفی از املاک و اشخاص مرتبط با آنها تعلق بگیرد، و هر کدام از این اشخاص باید طبق قوانین و مقررات مالیاتی کشور خود، مالیات مربوطه را پرداخت نمایند.

ممکن است اشخاص و شرکتهای دیگری نیز مشمول مالیات املاک شوند، از جمله:

- اشخاص حقیقی یا حقوقی که املاک خود را به عنوان وسیلهای برای کسب درآمد اجارهای مورد استفاده قرار میدهند، مثل صاحبان ساختمانهای مسکونی، تجاری یا صنعتی که آنها را به اجاره میدهند.

- اشخاص حقیقی یا حقوقی که املاک خود را به عنوان سرمایهگذاری مورد استفاده قرار میدهند، مثل سرمایهگذاران ملکی که املاک را به منظور فروش بعدی یا اجاره آینده در نظر میگیرند.

- اشخاص حقیقی یا حقوقی که املاک خود را به عنوان ملکهای معاوضهای مورد استفاده قرار میدهند، مثل سازندگان ملکی که آن را برای معاوضه با ملک دیگری در نظر میگیرند.

- اشخاص حقیقی یا حقوقی که املاک خود را به عنوان وسیلهای برای اجرای فعالیتهای تجاری یا صنعتی خود استفاده میکنند، مانند کسبوکارهایی که املاک را به عنوان محل فروش، ادارات، کارخانهها و غیره استفاده میکنند.

بنابراین، مالیات بر ارزش املاک میتواند به شیوههای مختلفی از املاک و اشخاص مرتبط با آنها تعلق بگیرد، و هر کدام از این اشخاص باید طبق قوانین و مقررات مالیاتی کشور خود، مالیات مربوطه را پرداخت نمایند.

- اشخاص حقیقی یا حقوقی که املاک خود را به عنوان منبع درآمد ثابت مورد استفاده قرار میدهند. مثل صاحبان ملکهایی که آنها را به عنوان محل مراکز خدماتی، رستورانها، هتلها، مراکز خرید و غیره به دیگران اجاره میدهند.

- اشخاص حقیقی یا حقوقی که املاک خود را به عنوان محل سکونت و زندگی مورد استفاده قرار میدهند، از جمله صاحبان مسکن اصلی خود که از املاک خود برای زندگی خود و خانواده استفاده میکنند.

با توجه به نوع استفاده از املاک و وضعیت مالی هر فرد یا شرکت، ممکن است نحوه محاسبه و مبلغ مالیات برای هر شخص یا شرکت متفاوت باشد. برای اطلاعات دقیقتر و مشاوره حرفهای، بهتر است با مالیاتدانان و متخصصان مالیاتی مشورت کنید.

- مشاغل و شرکتهایی که املاک را به عنوان دفاتر اداری، فضاهای تجاری، کارگاهها، واحدهای صنعتی و غیره مورد استفاده قرار میدهند، از جمله کسبوکارهای کوچک و بزرگی که املاک را به عنوان قسمتی از فعالیتهای تجاری خود به کار میبرند.

- اشخاص حقیقی یا حقوقی که املاک خود را به عنوان منابع درآمد متنوع مورد استفاده قرار میدهند. مانند مالکان خانههای ویلایی یا آپارتمانهای مبله که آنها را به عنوان واحدهای اجارهای به دیگران اجاره میدهند.

- سازمانها و نهادهای دولتی که املاک را به عنوان محل انجام فعالیتهای اداری، آموزشی، بهداشتی و درمانی، ورزشی و فرهنگی به کار میبرند.

- سازمانها و نهادهای غیردولتی که املاک را به عنوان محل اجرای فعالیتهای مربوط به خدمات اجتماعی، فرهنگی، آموزشی و غیره به کار میبرند.

- شرکتهای ساختمانی و توسعهدهندگان که املاک را برای ساخت و ساز و توسعههای شهری و مسکونی به کار میبرند.

با در نظر گرفتن این نوع اشخاص و شرکتها، مالیات بر درآمد املاک بستگی به نوع و مقدار درآمد حاصل از املاک و مقررات مالیاتی مربوطه دارد. بهتر است در مورد شرایط خاص و وظایف مالیاتی خود با مشاوران مالیاتی مطمئن شوید.

مطابق با قوانین مالیاتی مربوطه، املاکی که به عنوان محل اقامت استفاده میشوند و درآمد مالک از اجاره آن به یک مقدار مشخص نمیرسد، معمولاً از مالیات بر درآمد معاف هستند. این معافیت معمولاً برای املاکی اعم از مسکن اصلی، خانههای تعلق گرفته به اعضای خانواده، و املاکی که برای استفاده شخصی و زندگی خصوصی مالک تعریف میشوند، اعمال میشود.

به عنوان مثال، فرض کنید شما یک خانه دارید که در آن زندگی میکنید و همچنین یک واحد مسکونی دیگر را اجاره دادهاید. در این صورت، معمولاً درآمدی که از اجاره واحد مسکونی کسب میکنید، مشمول مالیات نمیشود زیرا خانه مسکونی اصلی شما واحدی است که برای زندگی شخصی شما استفاده میشود و معافیت مالیاتی برای آن اعمال میشود.

هر چند که معافیت مالیاتی ممکن است بر اساس شرایط و مقررات مالیاتی محلی متفاوت باشد، بنابراین بهتر است با مشاوران مالیاتی محلی مشورت کنید تا اطمینان حاصل کنید که املاک شما مشمول معافیت مالیاتی هستند یا خیر.

به عنوان مثال دیگر، اگر یک فرد یک خانه دارد که به عنوان مسکن اصلی او و خانوادهاش استفاده میشود و هیچ بخشی از آن را اجاره نمیدهد، درآمدی از اجاره دریافت نمیکند و از مالیات بر درآمد اجاره معاف است. اما اگر او یک خانه دیگر دارد که به عنوان مسکن اجارهای استفاده میشود و درآمدی از اجاره آن کسب میکند، درآمد اجارهای از این ملک ممکن است مشمول مالیات باشد.

بنابراین، معافیت مالیاتی برای املاک بستگی به نوع و مقصد استفاده از آن دارد و ممکن است برای املاک مسکونی اصلی یا ملکهایی که برای استفاده شخصی مالک تعریف میشوند، اعمال شود. اما برای املاکی که به منظور اجاره داده میشوند، ممکن است مالیاتی بر درآمد اجاره محاسبه شود.

بهتر است در مورد وضعیت مالیاتی خاص املاک خود با مشاور مالیاتی محلی یا متخصصان مالیاتی مشورت کنید تا اطمینان حاصل کنید که به درستی اقدامات مالیاتی را انجام میدهید.

به عنوان مثال، فرض کنید آقای محمدی یک خانه دارد که در آن خود و خانوادهاش ساکن هستند و هیچ بخشی از آن را اجاره نمیدهد. این خانه به عنوان مسکن اصلی او شناخته میشود. در این صورت، آقای محمدی از مالیات بر درآمد اجاره معاف است و هیچ مالیاتی برای درآمد از اجاره این ملک پرداخت نمیکند.

اما اگر آقای محمدی یک خانه دیگر هم داشته باشد که آن را به شخص دیگری اجاره داده و از این اجاره درآمد کسب کند. درآمد اجارهای از این ملک ممکن است مشمول مالیات باشد. و وی باید درآمد حاصل از اجاره را به مالیات اعلام کند و مالیات مربوطه را پرداخت کند.

یا مثلاً، فرض کنید خانم احمدی یک آپارتمان دارد که آن را به عنوان مسکن اجاره داده و از اجاره آن درآمد کسب میکند. در این صورت، درآمد اجارهای از این آپارتمان مشمول مالیات است. و خانم احمدی باید این درآمد را به مالیات اعلام کند و مالیات مربوطه را پرداخت کند.

بنابراین، افرادی که املاکی را به عنوان مسکن اجاره نمیدهند، معمولاً از مالیات بر درآمد اجاره معاف هستند. اما اگر املاکی را به دیگران اجاره داده و از اجاره آن درآمد کسب کنند. باید درآمد حاصل را به مالیات اعلام کنند و مالیات مربوطه را به اداره امور مالیاتی پرداخت کنند.

چه اشخاصی مشمول مالیات املاک میشوند ؟

1- مالیات بر درامد اجاره املاک

2-مالیات بر مستغلات خالی

3-مالیات نقل و انتقال املاک

چه اشخاصی درایران مشمول مالیات بر درامد املاک میشوند ؟

مطابق ماده 52 قانون مالیاتهای مستقیم درآمد هر شخص حقیقی یا حقوقی حاصل از واگذاری حقوق خود نسبت به املاک واقع در ایران پس از کسر معافیتهای مقرر در این قانون مشمول مالیات بر درآمد املاک میباشد .

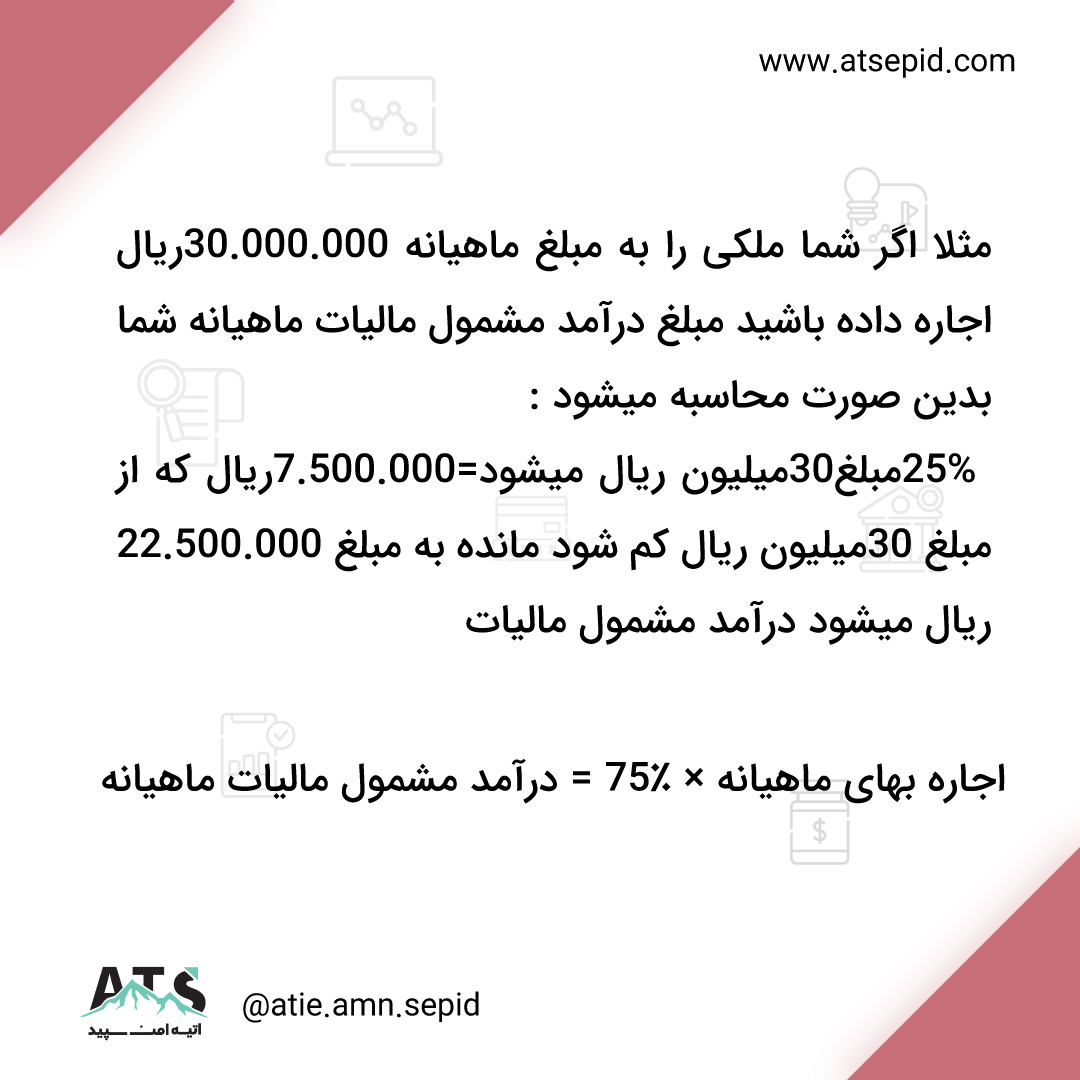

درامد مشمول مالیات املاکی که اجاره داد میشود چگونه محاسبه میگردد؟

عبارت است از کل مالالاجاره، اعم از نقدی و غیر نقدی ، پس از کسر 25% بابت استهلاکات و تعهدات مالک نسبت به مورد اجاره

مثلا اگر شما ملکی را به مبلغ ماهیانه 30.000.000ریال اجاره داده باشید. مبلغ درامد مشمول مالیات ماهیانه شما بدین صورت محاسبه میشود : 25%مبلغ30میلیون ریال میشود=7.500.000ریال که از مبلغ 30میلیون ریال کم شود مانده به مبلغ 22.500.000ریال میشود درامد مشمول مالیات

اجاره بهای ماهیانه × ۷۵٪ = درآمد مشمول مالیات ماهیانه