مالیات بر ارث چیست ؟

مالیات بر ارث چیست ؟ مالیات بر ارث یکی از انواع مالیاتهای مستقیم است که به وراث یک فرد فوت شده تحمیل میشود. وقتی یک فرد درگذشته و داراییهایش به وراث میرسد، دولت ممکن است مالیاتی برای این داراییهای ارثی تعیین کند که باید توسط وراث پرداخت شود.

مالیات بر ارث معمولاً بر اساس ارزش خالص داراییهای وراث و نسبت داراییها به هر ورثه متغیر است. میزان مالیات و همچنین قوانین مربوط به مالیات بر ارث ممکن است در هر کشور متفاوت باشد. برخی از کشورها ممکن است مالیات بر ارث را بر اساس مبلغی که هر فرد به ارث برده است، محاسبه کنند، در حالی که دیگران ممکن است از آن برای ارزش داراییها و سایر داراییهای موجود در ارث استفاده کنند.

داراییهای مشمول مالیات بر ارث میتوانند شامل اموال ثابت مانند خانهها، زمینها، اموال شخصی مانند خودرو، سکه، جواهرات، سهام، حسابهای بانکی و هر نوع دارایی دیگری که به وراث میرسد، باشند.

مالیات بر ارث یکی از منابع مالیاتی است که دولتها از آن برای تأمین هزینههای عمومی، خدمات عمومی و تعادل بودجه استفاده میکنند. این نوع مالیات معمولاً با هدف توزیع عادلانهتر داراییها و پوشش هزینههای مرتبط با ترک ثروت برای نسلهای آینده اعمال میشود.

مالیات بر ارث برای دولتها یک منبع مهم از درآمد مالیاتی است. با توجه به افزایش ثروت و داراییهایی که به وراث میرسد، این نوع مالیات میتواند به ایجاد توازن در سیستم مالی و اجتماعی کمک کند. علاوه بر این، اعمال مالیات بر ارث میتواند به تعدیل تفاوتهای اقتصادی و افزایش توزیع عادلانه ثروت کمک کند.

از دیگر اهداف مالیات بر ارث میتوان به موارد زیر اشاره کرد:

- تأمین منابع مالی برای دولت: درآمد حاصل از مالیات بر ارث به دولتها کمک میکند. تا هزینههای عمومی را تأمین کنند. و برنامههای مختلفی را اجرا کنند که به توسعه اقتصاد و رفاه اجتماعی کمک میکند.

- تسهیل در توزیع عادلانهتر ثروت: با اعمال مالیات بر ارث، دولت میتواند. به توزیع عادلانهتر ثروت در جامعه کمک کند و تفاوتهای اقتصادی را کاهش دهد.

- ایجاد تحفظ اجتماعی: مالیات بر ارث میتواند به حفظ و تقویت اجتماعی کمک کند. زیرا از طریق توزیع عادلانهتر ثروت، میتواند از بروز تنشها و ناسازگاریهای اجتماعی جلوگیری کند.

به علاوه، مالیات بر ارث میتواند تحریککننده رشد اقتصادی باشد، زیرا با اعمال این مالیات، وراث ممکن است. به دنبال بهرهگیری از داراییهای خود باشند و از آنها سرمایهگذاریهای مؤثری انجام دهند. این سرمایهگذاریها میتوانند به ایجاد شغلها و افزایش فعالیت اقتصادی منجر شود.

مالیات بر ارث همچنین میتواند به ارتقای عدالت اجتماعی کمک کند. زمانی که ثروت به وراث میرسد، این وراث معمولاً برای نسلهای آینده ثروتی بدست میآورند که ممکن است از نظر اقتصادی محترمانه نباشد. مالیات بر ارث میتواند از ایجاد یک لایه از خانوادهها با ثروت زیاد جلوگیری کند. که از طرف دیگر میتواند به حفظ تنوع اقتصادی و اجتماعی کمک کند.

به علاوه، مالیات بر ارث میتواند موجب تحریک افراد به برنامهریزی و مدیریت مالی صحیح شود. زمانی که افراد متوجه میشوند. که داراییهایی که به وراث میرسد ممکن است مورد مالیات قرار گیرند، ممکن است بهترین راهکارها را برای کاهش بدهیها و بهینهسازی مالی در نظر بگیرند.

در نهایت، مالیات بر ارث میتواند یکی از راهکارهای مهم برای تأمین درآمد عمومی و پوشش هزینههای دولتی باشد. این درآمد میتواند برای تأمین خدمات عمومی از جمله آموزش، بهداشت، امنیت اجتماعی و سایر خدمات مورد نیاز جامعه استفاده شود و به توسعه و پیشرفت جامعه کمک کند.

در کل، مالیات بر ارث اثرات متعددی بر جوامع دارد و میتواند در بهبود توزیع ثروت، عدالت اجتماعی، افزایش درآمد عمومی و تحریک رشد اقتصادی مؤثر باشد.

در نتیجه، مالیات بر ارث یکی از ابزارهای مهم در دسترس دولتها برای تأمین منابع مالی عمومی و تعادل بودجه است. این نوع مالیات، به افراد و خانوادههای دارای ثروت بالا مالیات تحمیل میکند و باعث میشود تا ثروت به طور متوازنتر توزیع شود. علاوه بر این، مالیات بر ارث میتواند به تحریک رشد اقتصادی، ارتقای عدالت اجتماعی، حفظ تنوع اقتصادی و اجتماعی، تحفظ اجتماعی، تنظیم و توازن بازارهای مالی و بهبود مدیریت مالی فردی و خانوادگی کمک کند.

مالیات بر ارث چیست ؟ در کل، مالیات بر ارث نقش مهمی در ایجاد یک جامعه عادلانهتر و توازنتر بازی میکند و از طریق تأمین منابع مالی برای دولتها، امکان ارائه خدمات عمومی بهتر و پشتیبانی از توسعه و پیشرفت اقتصادی را فراهم میآورد.

اموال و داراییهایی که در نتیجه فوت شخص اعم از فوت واقعی یا فرضی به وراث انتقال می یابد مشمول مالیات بر ارث میباشد.

ماده های قانونی مالیات بر ارث کدامند ؟

ماده 17 تا 43 قانون مالیاتهای مستقیم مربوط به مالیات بر ارث میباشد .

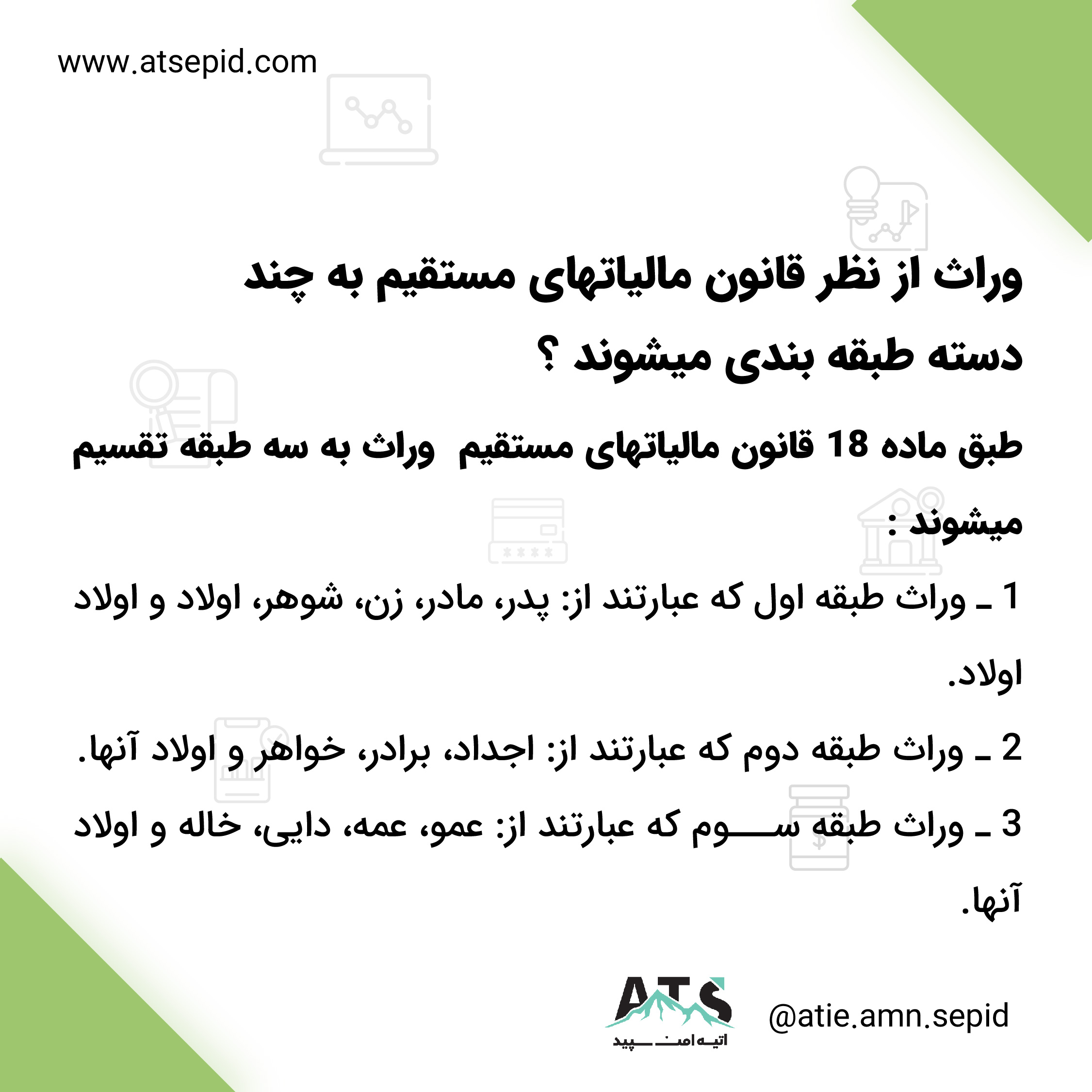

وراث از نظر قانون مالیاتهای مستقیم به چند دسته طبقه بندی میشوند ؟

طبق ماده 18 قانون مالیاتهای مستقیم وراث به سه طبقه تقسیم میشوند :

1 ـ وراث طبقة اول که عبارتند از: پدر، مادر، زن، شوهر، اولاد و اولاد اولاد.

2 ـ وراث طبقة دوم که عبارتند از: اجداد، برادر، خواهر و اولاد آنها.

3 ـ وراث طبقة سوم که عبارتند از: عمو، عمه، دایی، خاله و اولاد آنها.