تکلیف چکهای جدید که برگشت میخورد چیست؟

تکلیف چکهای جدید که برگشت میخورد چیست؟ واژه “برگشت چک” به معنای عدم تسویه یا عودت یک چک توسط بانک صادر کننده است. این اتفاق ممکن است به دلایل مختلفی رخ دهد، از جمله:

- عدم موجودی کافی در حساب: اگر حساب صادرکننده چک مورد نیاز برای پرداخت مبلغ چک موجودی کافی نداشته باشد، بانک ممکن است چک را برگردانده و از طرف صاحب حساب مطالبه کند.

- اشکال در امضا یا تاریخ: اگر اطلاعات موجود بر روی چک مانند امضا یا تاریخ آن مشکل داشته باشد، بانک ممکن است چک را برگردانده و درخواست اصلاح اطلاعات را داشته باشد.

- اطلاعات نادرست: اگر اطلاعات موجود بر روی چک از جمله مبلغ به صورت اعداد و حروف، نام گیرنده و غیره نادرست یا ناقص باشد، بانک ممکن است چک را برگردانده و از صاحب حساب تصحیح اطلاعات را بخواهد.

- چک بیپوشش (بدون پوشش): وقتی چکی صادر میشود اما مبلغ مورد نظر در حساب صادر کننده چک وجود ندارد و بانک امکان تسویه آن را ندارد، آن چک به عنوان “چک بیپوشش” شناخته میشود و برگشت میخورد.

- استفاده از چکهای مزور: در صورت شناسایی مواردی که چکها ممکن است مزور باشند، بانک ممکن است آن چکها را برگردانده و از صاحب حساب توضیحات بیشتری بخواهد.

تکلیف چکهای برگشتی به صورت عمومی به صاحب حساب یا فرد صادرکننده چک وابسته است. باید مشکلات مرتبط با چک را رفع کرده و مبلغ موجود در چک را پرداخت کنند. اگر چکی که صادر شده به هر دلیلی برگشت خورده باشد، افراد معمولاً با بانک یا موسسه مالی مربوطه تماس میگیرند تا مشکل را حل کنند.

تکلیف چکهای جدید که برگشت میخورد چیست؟ خوب، برای موضوعات مرتبط با چکهای برگشتی، میتوانیم به تفصیل بیشتری بپردازیم:

عوامل موثر بر برگشت چک:

- اعتبار حساب: وجود موجودی کافی در حساب صادرکننده چک یکی از عوامل مهم در جلوگیری از برگشت چک است. اگر حساب نامعتبر شود یا موجودی آن کمتر از مبلغ چک باشد، بانک ممکن است چک را برگردانده و اطلاعات لازم را ارسال کند.

- صحت اطلاعات: اطلاعات دقیق و صحیح بر روی چک از اهمیت بالایی برخوردارند. هرگونه اشکال در امضا، تاریخ، مبلغ به عدد و حروف، و نام گیرنده میتواند منجر به برگشت چک شود.

- اعتبار بانکی صادرکننده چک: بانکی که چک صادر میکند نیز نقش مهمی در تأیید و تسویه چک دارد. اگر بانک صادر کننده چک موجودی کافی یا اعتبار کافی نداشته باشد، چک ممکن است برگشت خورده و از سوی بانک پرداخت کننده و یا متصدی پرداخت مشکل برطرف شود.

تأثیرات برگشت چک بر فرد صادرکننده:

- عواقب مالی: برگشت چکها میتواند عواقب مالی جدی برای فرد صادرکنده داشته باشد. علاوه بر مبلغ چک، هزینههای اضافی مانند هزینه برگشت چک و هزینههای پرداخت دیرهنگام معمولاً به عهده فرد صادرکننده چک قرار میگیرد.

- آسیب به اعتبار: برگشت چکها میتواند منجر به آسیب به اعتبار مالی و اعتبار شخصی فرد صادرکننده شود، زیرا این موضوع نشانهای از عدم توانایی یا عدم اعتماد به موجودی حساب یا اطلاعات بانکی او است.

راههای پیشگیری از برگشت چک:

- اطمینان از موجودی کافی: اطمینان از وجود موجودی کافی در حساب بانکی قبل از صدور چک میتواند از برگشت چکها جلوگیری کند.

- بررسی دقیق اطلاعات: اطمینان از صحت و دقت اطلاعات موجود بر روی چک مانند امضا، تاریخ، و مبلغ چک میتواند از برگشت آنها جلوگیری کند.

- استفاده از روشهای دیگر پرداخت: استفاده از روشهای دیگر پرداخت مانند انتقال بانکی، چکهای معتبر، یا کارتهای اعتباری میتواند ریسک برگشت چکها را کاهش دهد.

نکات پایانی:

برای جلوگیری از برگشت چکها و مشکلات مرتبط، اهمیت دارد که افراد و شرکتها از موارد فوق آگاه باشند و اقدامات مناسب را انجام دهند. همچنین، در صورت بروز مشکلات مرتبط با چک، مهم است که به سرعت با بانک یا موسسه مالی مربوطه تماس گرفته شود تا مسئله حل شود و عواقب احتمالی کاهش یابد.

واژه “برگشت چک” به معنای عدم تسویه یا عودت یک چک توسط بانک صادر کننده است. این اتفاق ممکن است به دلایل مختلفی رخ دهد، از جمله:

- عدم موجودی کافی در حساب: اگر حساب صادرکننده چک مورد نیاز برای پرداخت مبلغ چک موجودی کافی نداشته باشد، بانک ممکن است چک را برگردانده و از طرف صاحب حساب مطالبه کند.

- اشکال در امضا یا تاریخ: اگر اطلاعات موجود بر روی چک مانند امضا یا تاریخ آن مشکل داشته باشد، بانک ممکن است چک را برگردانده و درخواست اصلاح اطلاعات را داشته باشد.

- اطلاعات نادرست: اگر اطلاعات موجود بر روی چک از جمله مبلغ به صورت اعداد و حروف، نام گیرنده و غیره نادرست یا ناقص باشد، بانک ممکن است چک را برگردانده و از صاحب حساب تصحیح اطلاعات را بخواهد.

- چک بیپوشش (بدون پوشش): وقتی چکی صادر میشود اما مبلغ مورد نظر در حساب صادر کننده چک وجود ندارد و بانک امکان تسویه آن را ندارد، آن چک به عنوان “چک بیپوشش” شناخته میشود و برگشت میخورد.

- استفاده از چکهای مزور: در صورت شناسایی مواردی که چکها ممکن است مزور باشند، بانک ممکن است آن چکها را برگردانده و از صاحب حساب توضیحات بیشتری بخواهد.

تکلیف چکهای برگشتی به صورت عمومی به صاحب حساب یا فرد صادرکننده چک وابسته است. باید مشکلات مرتبط با چک را رفع کرده و مبلغ موجود در چک را پرداخت کنند. اگر چکی که صادر شده به هر دلیلی برگشت خورده باشد، افراد معمولاً با بانک یا موسسه مالی مربوطه تماس میگیرند تا مشکل را حل کنند.

خوب، برای موضوعات مرتبط با چکهای برگشتی، میتوانیم به تفصیل بیشتری بپردازیم:

عوامل موثر بر برگشت چک:

- اعتبار حساب: وجود موجودی کافی در حساب صادرکننده چک یکی از عوامل مهم در جلوگیری از برگشت چک است. اگر حساب نامعتبر شود یا موجودی آن کمتر از مبلغ چک باشد، بانک ممکن است چک را برگردانده و اطلاعات لازم را ارسال کند.

- صحت اطلاعات: اطلاعات دقیق و صحیح بر روی چک از اهمیت بالایی برخوردارند. هرگونه اشکال در امضا، تاریخ، مبلغ به عدد و حروف، و نام گیرنده میتواند منجر به برگشت چک شود.

- اعتبار بانکی صادرکننده چک: بانکی که چک صادر میکند نیز نقش مهمی در تأیید و تسویه چک دارد. اگر بانک صادر کننده چک موجودی کافی یا اعتبار کافی نداشته باشد، چک ممکن است برگشت خورده و از سوی بانک پرداخت کننده و یا متصدی پرداخت مشکل برطرف شود.

تأثیرات برگشت چک بر فرد صادرکننده:

- عواقب مالی: برگشت چکها میتواند عواقب مالی جدی برای فرد صادرکنده داشته باشد. علاوه بر مبلغ چک، هزینههای اضافی مانند هزینه برگشت چک و هزینههای پرداخت دیرهنگام معمولاً به عهده فرد صادرکننده چک قرار میگیرد.

- آسیب به اعتبار: برگشت چکها میتواند منجر به آسیب به اعتبار مالی و اعتبار شخصی فرد صادرکننده شود، زیرا این موضوع نشانهای از عدم توانایی یا عدم اعتماد به موجودی حساب یا اطلاعات بانکی او است.

راههای پیشگیری از برگشت چک:

- اطمینان از موجودی کافی: اطمینان از وجود موجودی کافی در حساب بانکی قبل از صدور چک میتواند از برگشت چکها جلوگیری کند.

- بررسی دقیق اطلاعات: اطمینان از صحت و دقت اطلاعات موجود بر روی چک مانند امضا، تاریخ، و مبلغ چک میتواند از برگشت آنها جلوگیری کند.

- استفاده از روشهای دیگر پرداخت: استفاده از روشهای دیگر پرداخت مانند انتقال بانکی، چکهای معتبر، یا کارتهای اعتباری میتواند ریسک برگشت چکها را کاهش دهد.

نکات پایانی:

برای جلوگیری از برگشت چکها و مشکلات مرتبط، اهمیت دارد که افراد و شرکتها از موارد فوق آگاه باشند و اقدامات مناسب را انجام دهند. همچنین، در صورت بروز مشکلات مرتبط با چک، مهم است که به سرعت با بانک یا موسسه مالی مربوطه تماس گرفته شود تا مسئله حل شود و عواقب احتمالی کاهش یابد.

تکلیف چکهای جدید که برگشت میخورد چیست؟ سوال و پاسخ قانون جدید چک (بخش چهارم)

19- در قانون جدید اگر حساب صادرکننده چک،کسری داشته باشد چه کار باید کرد؟

در صورت کسری حساب صادرکننده (شخصی که چک در ابتدا متعلق به او بوده است) می توان مبلغ موجود در آن حساب را طلب کرده و هم چنین خواهان پرداخت مبلغ کسری چک از محل مبالغ موجود در سایر حساب های انفرادی ریالی صاحب حساب در همان بانک شد .این موضوع شامل تمامی چک هاست و در حال حاضر اجرا می شود.

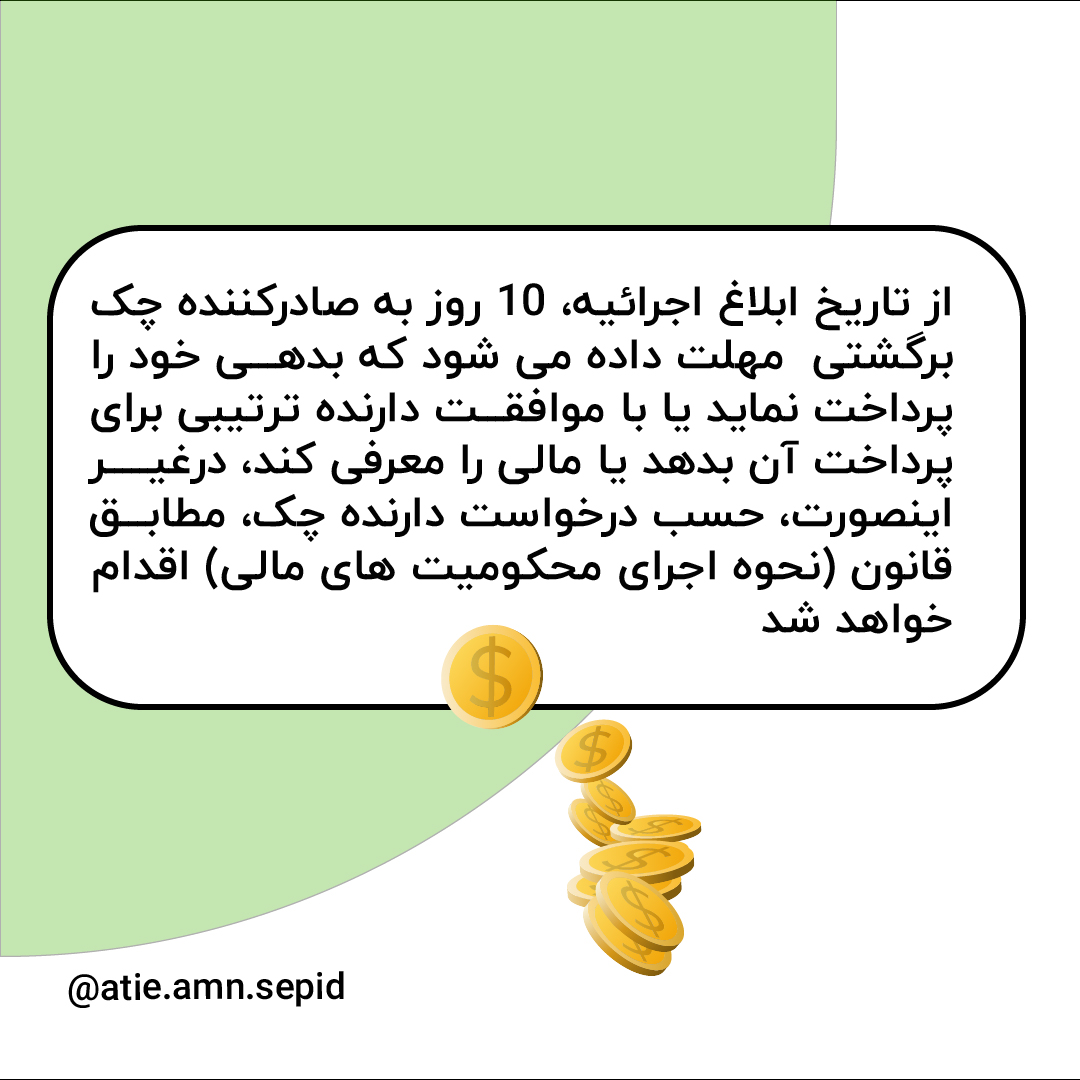

با توزیع چک های جدید و در صورت کسری مبلغ چک، علاوه بر امکان فوق، تمام حساب های صادرکننده چک در تمام بانک ها و موسسات اعتباری به میزان مبلغ کسری چک پس از گذشت 24 ساعت از ثبت غیرقابل پرداخت بودن (ثبت برگشت چک )مسدود خواهد شد.

این اقدام به منظور حفظ اعتبار و پایبندی به قوانین مالی است. این روند ممکن است باعث شود که فرد صادرکننده چک موظف به تأمین مبلغ کافی برای پوشش چکهای صادر شده خود باشد، و اگر مبلغ کسری در حساب او وجود داشته باشد، این مبلغ به طور خودکار از حسابهای دیگر او در همان بانک کسر میشود.

این اقدام همچنین موجب مسدود شدن تمام حسابهای فرد صادرکننده چک در تمام بانکها و موسسات اعتباری میشود، به میزان مبلغ کسری چک پس از گذشت 24 ساعت از ثبت برگشت چک. این اقدام نیز جهت جلوگیری از امکان استفاده بیشتر از منابع بانکی در صورت کسری حساب و اعمال تأمینات لازم برای حفظ سیستم مالی و بانکی است.

20- اقدام قضایی برای چک برگشتی در قانون جدید چگونه انجام می شود؟

در صورت برگشت چک به هر دلیلی، بانک مکلف است به درخواست دارنده چک، فوراً غیر قابل پرداخت بودن آن را در سامانه یکپارچه بانک مرکزی ثبت کند و با دریافت کد رهگیری و درج آن در گواهینامه عدم پرداخت، علت یا علل عدم پرداخت را صریحاً قید و آن را امضاء، مهر و به متقاضی (دارنده چک )تسلیم کند.

در گواهینامه عدم پرداخت باید هویت و نشانی کامل صادرکننده و دارنده چک، کد رهگیری دریافت شده از سامانه یکپارچه بانک مرکزی ، مهر بانک و شخص حقوقی و وضعیت مطابقت یا عدم مطابقت امضای چک و نمونه امضای موجود در بانک درج شده باشد، در غیر این صورت در مراجع قضائی و ثبتی به آن ترتیب اثر داده نمیشود.

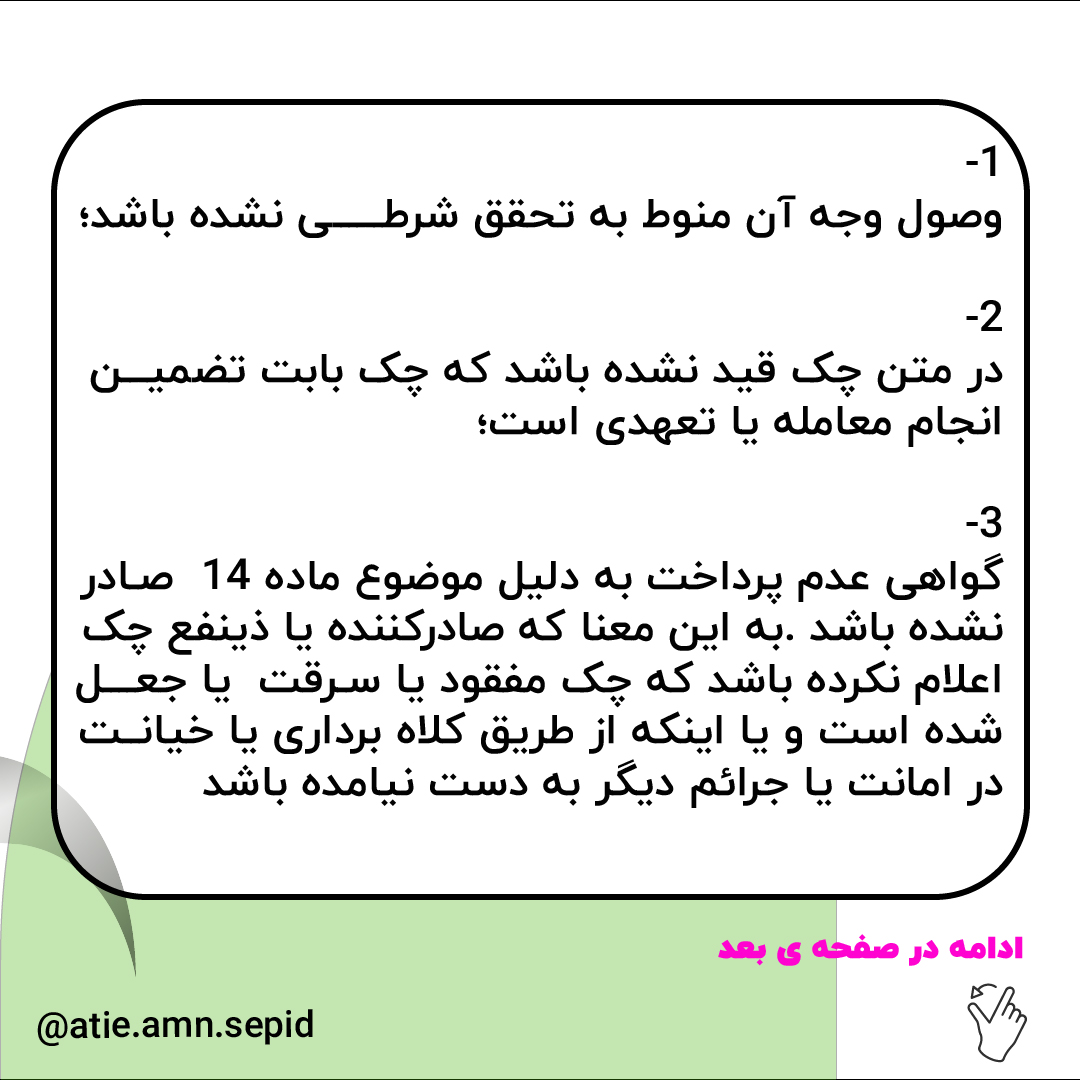

دارنده چک برگشتی با در دست داشتن گواهینامه عدم پرداخت، می تواند به دفاتر خدمات الکترونیک قضایی قوه قضائیه رفته و درخواست صدور اجراییه از دادگاه صالح را کند .دادگاه با بررسی متن چک و احراز سه شرط مذکور در ماده 23 قانون صدورچک بشرح زیر اجرائیه را صادر نماید.

به این ترتیب، این اقدامات به اطمینان از پوشش مالی و جلوگیری از وقوع کسریهای بیشتر در سیستم بانکی کمک میکند و از ابزارهای مهم در حفظ پایداری مالی و اعتبار بانکها است.

در صورت برگشت چک به هر دلیلی، بانک مکلف است به درخواست دارنده چک، فوراً غیر قابل پرداخت بودن آن را در سامانه یکپارچه بانک مرکزی ثبت کند و با دریافت کد رهگیری و درج آن در گواهینامه عدم پرداخت، علت یا علل عدم پرداخت را صریحاً قید و آن را امضاء، مهر و به متقاضی (دارنده چک) تسلیم کند.

در گواهینامه عدم پرداخت باید هویت و نشانی کامل صادرکننده و دارنده چک، کد رهگیری دریافت شده از سامانه یکپارچه بانک مرکزی، مهر بانک و شخص حقوقی و وضعیت مطابقت یا عدم مطابقت امضای چک و نمونه امضای موجود در بانک درج شده باشد، در غیر این صورت در مراجع قضائی و ثبتی به آن ترتیب اثر داده نمیشود.

دارنده چک برگشتی با در دست داشتن گواهینامه عدم پرداخت، میتواند به دفاتر خدمات الکترونیک قضایی قوه قضائیه رفته و درخواست صدور اجراییه از دادگاه صالح را کند. دادگاه با بررسی متن چک و احراز سه شرط مذکور در ماده 23 قانون صدور چک، اجرائیه را صادر نماید.

تکلیف چکهای برگشتی: بانک باید برگشت چک را ثبت کرده و علت آن را برای دارنده چک صراحتاً اعلام کند. به عنوان مثال، اگر شرکت طراحی سایت “آراز سرور” چک به بانک صادر کرده و موجودی کافی در حسابش نبوده، بانک برگشت چک را ثبت میکند و به شرکت “آراز سرور” علت برگشت چک را اعلام میکند، که میتواند به طور مثال عدم موجودی کافی در حساب مربوطه باشد.

تکلیف چکهای برگشتی میتواند برای شرکت پیشمرگهای آراز سرور مشکلاتی ایجاد کند. این مشکلات ممکن است شامل افت اعتبار مالی، خسارات مالی، و آسیب به اعتبار شرکت باشد. به علاوه، برگشت چکها ممکن است باعث تأخیر در پرداختها و مخارج مورد نیاز شرکت شود که میتواند منجر به اختلال در جریان نقدینگی و مدیریت مالی شرکت گردد. در نتیجه، شرکت باید برای جلوگیری از این مشکلات، از دقت بیشتری در صدور چکها و مدیریت مالی استفاده کند و در صورت برگشت چک، به سرعت و با دقت علت آن را بررسی و رفع نماید.